Rulings fiscaux et aides d’État

1. La Commission européenne est la gardienne de la concurrence en Europe. En tant que telle, elle contrôle les « aides d’État » accordées à des entreprises par les États membres de l’Union européenne et susceptibles de distordre la concurrence entre entreprises.

À cette fin, la Commission contrôle également les « aides » aux entreprises qui prennent la forme d’exonérations spéciales d’impôts.

2. Dans ce contexte, la Commission européenne s’est activement intéressée aux « rulings fiscaux » (ou « rescrits fiscaux » en français), soit cette pratique par laquelle l’administration fiscale d’un État membre prend une « décision anticipée » afin d’informer à l’avance un contribuable déterminé sur la manière dont les lois d’impôts lui seront appliquées dans le futur.

Or, dans le cadre (légal) des rulings fiscaux, plusieurs États membres ont accordé à de grands groupes internationaux la garantie de ce que la fiscalité leur serait appliquée de manière favorable.

L’objectif ? Attirer l’installation du siège de ces groupes sur le territoire national, afin de percevoir des impôts modérés en taux, mais importants en volume.

Le problème ? Ces pratiques organisent une course au « moins-disant fiscal » telle que les États sont mis en concurrence pour attirer les contribuables et promettent d’offrir des conditions d’imposition toujours plus faibles. Finalement, les prélèvements fiscaux diminuent au détriment de tous les États.

3. Pour s’opposer aux pratiques de « dumping fiscal » dans l’Union européenne, la Commission a adopté une série de décisions destinées à contrôler l’octroi de rulings fiscaux trop favorables par les États membres. Plusieurs décisions ont été prises (concernant par exemple les sociétés Starbucks, Fiat, Engie, Amazon et Apple) en vue d’ordonner aux États membres de récupérer les avantages fiscaux ainsi octroyés.

Ces décisions ont ensuite fait l’objet de recours devant les juridictions européennes avec des succès divers. Selon les cas, les ordres de récupération pris par la Commission ont été confirmés ou contredits.

Le raisonnement suivi dans ces différentes décisions mérite un mot d’explication.

Les États membres de l’Union européenne déterminent leur politique fiscale, dans la limite de ce qui est autorisé par le droit des aides d’État

4. Les États membres de l’Union européenne définissent librement la fiscalité applicable sur leur territoire. Chaque État peut librement définir les services publics qu’il souhaite administrer et, en conséquence, le niveau d’impôts nécessaire à leur financement.

Toutefois, si les États peuvent choisir librement les règles fiscales applicables sur leur territoire, encore faut-il que ces règles ne constituent pas des « aides d’État » à une entreprise déterminée.

L’article 107 du Traité sur le Fonctionnement de l’Union européenne (« TFUE ») interdit par principe toute mesure qui offre un avantage à une entreprise, au moyen de ressources d’État, qui affecte les échanges entre États membres et fausse la concurrence en favorisant une ou certaines entreprises.

En d’autres termes, si un État peut librement définir sa politique fiscale, encore faut-il que celle-ci soit cohérente et ne donne pas lieu à des décisions exceptionnelles en faveur de l’une ou de l’autre entreprise.

Les pratiques irlandaises d’Apple pour réduire son imposition à l’international

5. Dans une décision du 30 aout 2016, la Commission européenne a décidé que le ruling fiscal adopté par l’Irlande au profit d’Apple constituait une aide d’État illégale.

Comme tout mécanisme d’optimisation fiscale intragroupe, le contexte est complexe. Nous le résumons ci-dessous, en complément de ce qu’Enguerrand Marique a exposé dans un précédent article consacré à un stade antérieur de cette affaire et publié sur Justice-en-ligne en 2020 avant l’arrêt ici commenté : « Aides d’État en matière fiscale : la Commission doit revoir sa copie ».

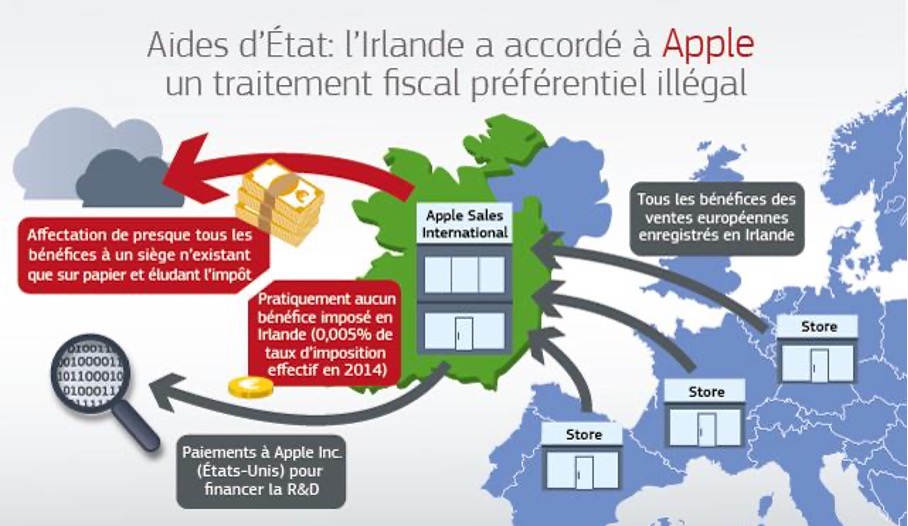

6. Apple Sales International et Apple Operations Europe sont deux sociétés de droit irlandais. Elles ne sont pas fiscalement résidentes en Irlande : elles sont détenues à 100 % par la société américaine Apple Inc.

Leur organisation fiscale présente deux caractéristiques clés visant à réduire la base imposable d’Apple en Europe :

- a) Ces deux sociétés détiennent les droits d’utilisation de la propriété intellectuelle d’Apple pour vendre et fabriquer des produits Apple en Europe dans le cadre d’un « accord de partage des coûts » avec Apple Inc. Cette organisation permet :

- d’une part, que les bénéfices des ventes des produits Apple remontent vers les sociétés irlandaises ;

- d’autre part, que les deux sociétés irlandaises effectuent des paiements annuels à Apple Inc. aux États-Unis afin de financer les actions de recherche et développement menées en leur nom aux États-Unis.

- Ces paiements se sont élevés à plusieurs milliards de dollars. Comme toute dépense professionnelle, ils sont déduits des revenus pour déterminer la base imposable.

- En d’autres termes, le groupe Apple assigne ses revenus européens exclusivement en Irlande et réduit sa base imposable en y assignant également une part importante de ses coûts de recherche et développement.

- b) En outre, les bénéfices imposables de ces deux sociétés sont déterminés par des rulings fiscaux, selon lesquels la plupart des bénéfices étaient affectés en interne à un « siège » d’Apple situé en dehors de l’Irlande.

Ce « siège » est alors considéré comme largement fictif par la Commission européenne, qui souligne qu’il n’était situé dans aucun pays, n’employait aucun salarié et ne possédait pas de locaux. Les rulings fiscaux irlandais avalisaient une organisation et une analyse au terme desquels seule une fraction des bénéfices d’Apple étaient soumis à l’impôt en Irlande.

Au final, Apple connaissait un taux d’imposition effectif d’environ 0,05 % de ses bénéfices annuels totaux.

Selon la Commission européenne, les rulings fiscaux irlandais donnaient leur accord à une répartition interne artificielle des bénéfices que rien ne justifiait sur le plan économique, alors que le « siège » d’affectation des bénéfices n’avait pas de capacité opérationnelle ni aucune activité concrète, et où les bénéfices d’Apple n’étaient pas imposés.

Les rulings fiscaux irlandais sont illégaux d’après la Cour de justice

7. Au regard du droit des aides d’État, la question centrale consiste à déterminer si les rulings irlandais fournissaient un avantage « sélectif » à Apple par rapport au traitement réservé à d’autres contribuables placés dans une situation comparable.

Afin de répondre à cette question, la Cour de justice a dégagé un raisonnement en trois étapes :

- a) l’identification du régime fiscal de référence : il s’agit d’abord d’identifier les règles fiscales normales applicables dans l’État membre concerné ; ceci inclut notamment les règles particulières relatives aux prix de transfert intragroupes ;

- b) l’existence d’une dérogation (avantage fiscal) : l’autorité publique doit vérifier si le ruling déroge au système de référence en accordant à l’entreprise concernée une réduction de sa charge fiscale ;

- c) la justification éventuelle : enfin, il faut vérifier si la mesure dérogatoire est justifiée « par la nature ou l’économie générale du système » fiscal.

À défaut de justification, un régime dérogatoire sera considéré comme une aide d’État illégale.

8. En pratique, ce triple test constitue un obstacle important à l’action de la Commission européenne pour sanctionner les pratiques de concurrence fiscale intraeuropéenne les plus agressives. Dans la mesure où les États membres sont libres de définir la notion de revenu imposable – en ce compris les règles applicables à la catégorie spécifique des mouvements de revenus intragroupes –, un ruling fiscal ne sera pas en soi illégal ; il faudra encore déterminer si ce ruling se distingue des autres rulings adoptés dans des situations similaires pour d’autres groupes comparables.

9. Sur ce point, la Cour de justice considère que la Commission ne peut pas imposer à un État membre des règles d’affectation des revenus intragroupes destinées à refléter la « réalité économique » de l’organisation des activités – ou ce que la Commission estime être la réalité économique – comme si cette répartition des revenus intervenait entre entreprises indépendantes en fonction de leurs activités propres. Il s’agit d’un principe d’analyse aussi appelé « principe de pleine concurrence ».

Ce refus de la Cour de voir la Commission imposer une affectation des revenus par siège en fonction de la « réalité économique » des activités des groupes de sociétés est à l’origine de plusieurs décisions de la Cour qui ont été négatives pour la Commission, rendues dans des affaires similaires (arrêt Fiat du 8 novembre 2022, C 885/19 P et C 898/19 P).

10. Dans la présente affaire Apple, le Tribunal de l’Union européenne avait accueilli, le 15 juillet 2020, le recours de cette entreprise contre la décision précitée de la Commission européenne du 30 aout 2016 (voir, plus haut, le point 5). La Commission a ensuite introduit un recours devant la Cour de justice contre cet arrêt du Tribunal. Par son arrêt du 10 septembre 2024 ici commenté, ce recours a été accueilli, la Cour opérant de ce fait un important revirement.

Cet arrêt de la Cour de justice constate que le principe de pleine concurrence avait été volontairement adopté par l’Irlande dans sa mise en œuvre du droit fiscal. Pour guider son analyse des revenus imposables, la loi irlandaise imposerait en substance la prise en compte des actifs, des fonctions et des risques qu’il y a lieu d’attribuer à l’établissement stable d’une société.

À tout le moins, la Cour souligne que l’Irlande n’a pas critiqué (c’est-à-dire n’a pas introduit de recours contre) l’identification du cadre fiscal de référence faite par la Commission lorsque celle-ci a considéré que le cadre de référence était constitué par les règles ordinaires d’imposition des bénéfices des sociétés, en lieu et place de règles ad hoc propres aux groupes transeuropéens.

En conséquence, la Cour conclut avec la Commission que les rulings fiscaux litigieux aboutissent à ce qu’Apple a bénéficié d’un traitement fiscal favorable par rapport aux sociétés résidentes imposées en Irlande, qui, quant à elles, n’étaient pas susceptibles de bénéficier d’un tel ruling.

La Cour conclut que ces rulings irlandais étaient contraires au droit des aides d’État.

Une victoire en demi-teinte

11. La Commission « gagne » son dossier : Apple doit rembourser à l’Irlande l’exonération d’impôts.

Pour autant, rien n’indique que la Commission ait réussi à faire évoluer le droit afin de pouvoir agir à l’avenir contre les rulings fiscaux nationaux qui organisent une « optimisation » fiscale transeuropéenne des revenus intragroupes.

Pour une bonne part, il apparait que la Commission a remporté ce dossier parce que l’Irlande n’a pas contesté en temps utile un élément clé du raisonnement de la Commission.

Pour en savoir plus

Pour en savoir plus sur le sujet, des explications supplémentaires sur le droit des aides d’État sont disponibles sur le blog de l’auteur.

Votre point de vue

Denis Luminet Le 6 avril 2025 à 09:07

Ainsi, l’Irlande, qui a agi illégalement selon la Cour de Luxembourg, est "condamnée" ... à recevoir 13 milliards.

Ne serait-il pas plus moral [terme archaïque !] de prononcer la confiscation de cette somme ?

Répondre à ce message